マイホーム購入は、多くの方にとって最も大きな買い物となります。

そんなマイホーム購入ですが、たくさんの補助や優遇があることは意外と知らない方が多いのではないでしょうか。

今回は、住宅購入を検討された方が一度は聞いたことがあるであろう「住宅ローン控除」について解説します。

* * * * * * * * * * *

目次

1.住宅ローン控除とは

2.中古マンションの場合の控除

3.申請方法

* * * * * * * * * * *

1.住宅ローン控除とは

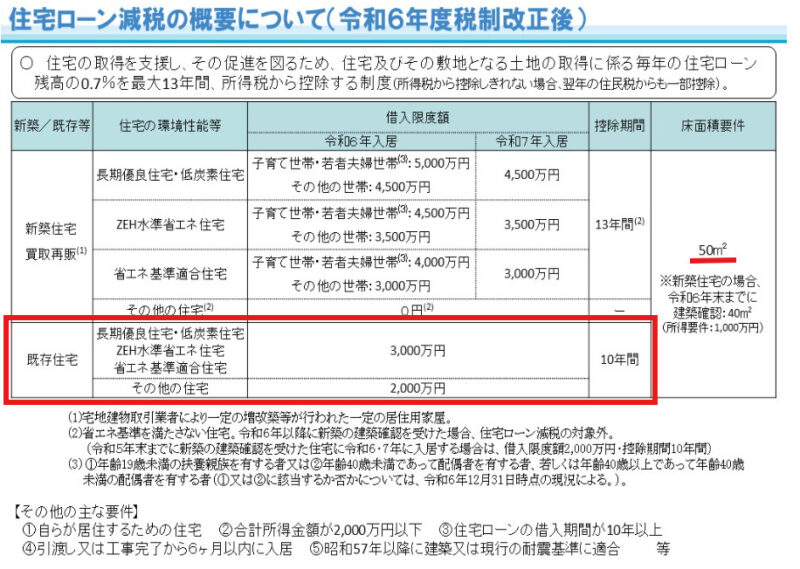

住宅ローン減税とは、正式名称は「住宅借入金等特別控除」と言い、住宅ローンを利用し住宅を購入(新築、または増改築等)した場合に、年末の住宅ローン残高の0.7%を所得税や住民税から控除できる(手元に返ってくる)制度です。

以下の要件等を満たす場合に対象となるため、多くの場合で住宅ローン控除を利用できることが分かります。

・自らが居住するための住宅

・ローンの借入期間が10年以上

・床面積が50㎡以上

・合計所得が2,000万円以下

・引渡または工事完了から6カ月以内に入居

・新耐震基準に適合

出展:国土交通省>政策・仕事>住宅・建築>住宅>住宅ローン減税

2.中古マンションの場合の控除

中古住宅の場合は、省エネ基準に適合する場合は3,000万円、適合しない物件の場合は2,000万円を借入限度額として、10年間控除の対象となります。

<例えば…>

・住宅ローンの借入金額:3,000万円

・借入年数:35年

・変動金利、0.775%

のローンを2025年に契約し、省エネ基準に適合しない物件を購入した場合、14万円/年が10年間にわたって控除されます。

総控除額は140万円となり、かなり大きな額が控除されることが分かります。

3.申請方法

住宅ローン控除の申請の最初の年は確定申告が必要となります。

ローン残高証明書や源泉徴収票、登記簿謄本、マイナンバーカードなどを添付した上で確定申告の手続きが必要となります。

なお2年目以降は、会社員の場合は年末調整にて控除を受けることが可能となります。

まとめ

以上、住宅ローン控除についてご紹介しました。

ローンを利用し中古住宅を購入することで、年に最大14万円の控除が受けられるのは、かなり嬉しい制度ですね。

マイホーム購入費用は必要経費と考えると、住宅ローン控除で手元に返ってくる金額はいわゆるボーナスという見方もできます♩

年14万円があったら何をしたいか考えてしまいますね!

もしお家購入を検討されていて不明点がある場合はハウビング不動産にご相談ください!

ハウビング不動産では、物件選びのお手伝いからリノベーションまでトータルでサポートいたします。

お得なイベントに参加して、希望の物件を探してみませんか⁇

開催中のイベントはこちら☚